La Bozza della Legge di Bilancio 2026, approvata dal Consiglio dei Ministri Venerdì 17 Ottobre, è destinata a cambiare la mappa degli incentivi erogati alle imprese che investono risorse proprie nell’innovazione.

La bozza, che potrebbe subire modifiche prima della sua approvazione definitiva, porta avanti il percorso di Transizione 4.0 e ne estende la logica alla Transizione 5.0, integrando incentivi per l’innovazione tecnologica con obiettivi di sostenibilità energetica.

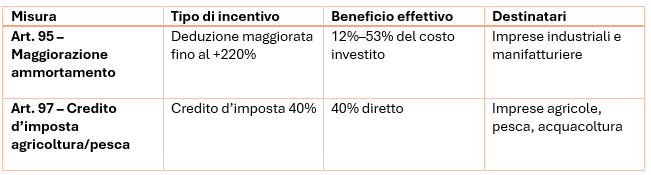

Due sono le misure chiave: la maggiorazione dell’ammortamento per beni strumentali (art. 95) e il credito d’imposta per i settori agricolo e ittico (art. 97).

Maggiorazione dell’ammortamento: deduce di più chi innova

L’articolo 95 della manovra reintroduce in forma aggiornata il vecchio iperammortamento, prevedendo una maggiorazione del costo fiscalmente deducibile per chi investe in beni materiali e immateriali nuovi inseriti negli allegati A e B della legge 232/2016, i beni tipici di “Industria 4.0”.

Gli investimenti devono essere interconnessi ai sistemi aziendali e realizzati tra il 1° gennaio e il 31 dicembre 2026 (o entro il 30 giugno 2027 con acconto del 20%).

Le nuove aliquote

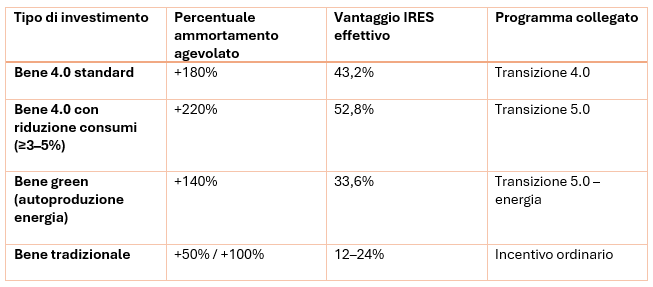

- +180% del costo per investimenti fino a 2,5 milioni di euro

- +100% tra 2,5 e 10 milioni

- +50% tra 10 e 20 milioni

Se l’intervento comporta una riduzione dei consumi energetici (almeno 3% complessivo o 5% nei processi produttivi), le aliquote salgono rispettivamente a:

- +220%, +140% e +90%

Il controllo e la certificazione dei risparmi saranno affidati al Gestore dei Servizi Energetici (GSE), che gestirà la piattaforma per la trasmissione dei dati.

Quanto vale davvero l’incentivo

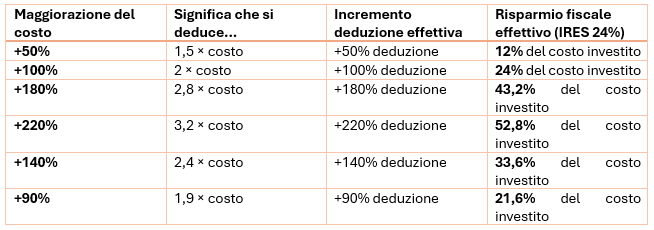

Con l’aliquota IRES al 24%, la deduzione maggiorata si traduce in un risparmio fiscale effettivo compreso tra il 12% e oltre il 52% del costo dell’investimento.

Ecco qualche esempio pratico.

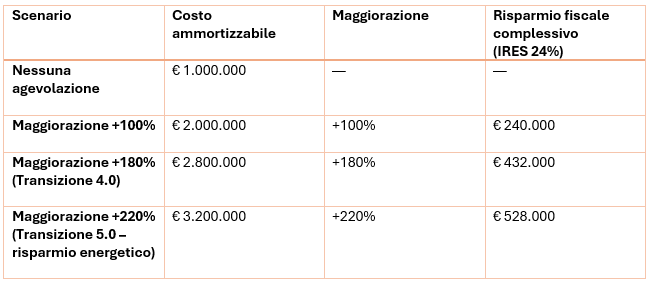

In pratica, un investimento da 1 milione di euro in un macchinario 4.0 può generare un risparmio fiscale di circa 430.000 euro, che sale a oltre mezzo milione se il progetto è anche energeticamente efficiente.

Credito d’imposta per agricoltura e pesca

L’articolo 97 introduce un credito d’imposta del 40% per le imprese della produzione primaria, pesca e acquacoltura che acquistano beni materiali e immateriali nuovi (inclusi quelli 4.0).

L’obiettivo è sostenere la modernizzazione tecnologica e ambientale delle filiere agricole e ittiche.

Il credito è utilizzabile in compensazione e può essere cumulato con altri incentivi nei limiti previsti dalla normativa europea, ma non con la maggiorazione dell’ammortamento sugli stessi beni.

Due strumenti alternativi, ma complementari

Le imprese non potranno cumulare le due misure sullo stesso investimento, ma potranno scegliere quella più vantaggiosa:

- la maggiorazione dell’ammortamento per chi ha utili e vuole ridurre l’imponibile nel tempo;

- il credito d’imposta per chi cerca un effetto immediato sulla liquidità o opera nei settori agevolati.

Si tratta di strumenti diversi ma complementari, entrambi pensati per spingere la transizione verso un’economia digitale e sostenibile.

In sintesi

La Manovra 2026 cerca di unire gli aspetti maggiormente positivi delle esperienze Transizione 4.0 e Transizione 5.0 orientandosi verso la sostenibilità energetica degli investimenti in digitalizzazione dei processi.

Le imprese sono chiamate a scegliere la leva fiscale più adatta, ma il messaggio è chiaro:

chi investe in tecnologia e sostenibilità continuerà ad avere un vantaggio competitivo e fiscale concreto.

Cosa dice il testo normativo

Art. 95 – Maggiorazione dell’ammortamento per gli investimenti in beni strumentali

(estratto dai commi 3–6 della bozza manovra 18/10/25)

- La maggiorazione di cui al presente articolo si applica agli investimenti in beni materiali e immateriali strumentali nuovi, compresi rispettivamente negli allegati A e B della legge 11 dicembre 2016, n. 232, destinati a strutture produttive situate nel territorio dello Stato e interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

- La misura della maggiorazione del costo è fissata nelle seguenti percentuali:

a) 180 per cento del costo, per investimenti fino a 2,5 milioni di euro;

b) 100 per cento del costo, per la quota compresa tra 2,5 e 10 milioni di euro;

c) 50 per cento del costo, per la quota compresa tra 10 e 20 milioni di euro. - Per gli investimenti di cui al comma 3 che comportano una riduzione dei consumi energetici dell’impresa non inferiore al 3 per cento rispetto ai consumi medi dell’anno precedente, ovvero al 5 per cento nei processi produttivi interessati, le percentuali di cui al comma 4 sono incrementate come segue:

a) dal 180 al 220 per cento;

b) dal 100 al 140 per cento;

c) dal 50 al 90 per cento. - Le imprese che accedono alla maggiorazione di cui ai commi 3–5 trasmettono al Gestore dei Servizi Energetici (GSE) una relazione tecnica asseverata che attesti l’interconnessione dei beni e, ove previsto, il conseguimento degli obiettivi di riduzione dei consumi energetici.

Interpretazione: significato delle percentuali

Le percentuali indicate (es. 180%) si riferiscono alla maggiorazione del costo ammortizzabile:

- se l’investimento è di 1.000.000 €, e la maggiorazione è 180%,

→ il costo fiscalmente deducibile ai fini ammortamento è 1.000.000 × 1,8 = 1.800.000 €.

Il vantaggio fiscale reale dipende dall’aliquota IRES (24%), perché la deduzione riduce il reddito imponibile.

Calcolo dell’effettivo vantaggio fiscale (solo IRES 24%)

Esempio pratico: investimento da 1.000.000 €

Sintesi operativa

Discrezionalità strategica

Gli investimenti in beni 4.0 interconnessi mantengono un vantaggio fiscale molto simile a un credito d’imposta del 43% circa.

Se collegati a obiettivi energetici (Transizione 5.0), il beneficio sale fino al 52,8% del costo sostenuto.

L’ammortamento resta più vantaggioso per imprese con utili elevati e continuità fiscale, poiché sfrutta pienamente la deduzione negli anni successivi.

La Manovra 2026 consolida l’evoluzione del piano Transizione 4.0 → 5.0, passando da un semplice incentivo alla digitalizzazione a una strategia integrata di sostenibilità e innovazione produttiva.

Secondo la bozza le imprese potranno scegliere l’incentivo più adatto in base al proprio profilo:

- maggiorazione dell’ammortamento per chi punta su beni tecnologici e ha redditi imponibili da compensare quindi per le imprese con utili elevati e continuità fiscale, poiché sfrutta pienamente la deduzione negli anni successivi.

- credito d’imposta per chi cerca un ritorno fiscale più immediato o opera in settori specifici come l’agricoltura, l’allevamento e la zootecnica

Alla luce della discrezionalità nella scelta degli strumenti (maggiorazione degli ammortamenti o credito d’imposta), le imprese dovranno svolgere un’analisi tecnico-fiscale accurata del proprio piano investimenti. Ciò implica mappare i beni eleggibili (Allegati A/B), verificare l’interconnessione, stimare i risparmi energetici, pianificare correttamente tempi e adempimenti (acconti, finestre temporali) e simulare l’impatto su cassa e imponibile.

Affinché vi sia coerenza con profilo reddituale e fabbisogno finanziario, invitiamo le imprese a costruire con noi le loro strategie operative: dove c’è discrezionalità strategica, vincerà la competizione chi saprà decidere con metodo.